Antwort Was statt Bausparvertrag? Weitere Antworten – Was anstatt Bausparvertrag

Zu den beliebtesten Alternativen zum Bausparvertrag gehören:

- Fondssparen. Neben dem eigenständigen Aktienkauf können bei Bankinstituten über einen Vermittler auch Fonds mit variablem Zinssatz gekauft werden.

- Sparbrief.

- Festgeld.

- Mietkauf.

- Klassische Baufinanzierung.

Die bessere und günstigere Alternative ist der Fonds- und ETF-Sparplan. Auch hier kann man monatlich Geld zur Seite legen. Mittel- bis langfristig kann man hier mit einer Rendite von 4 bis 6 % pro Jahr rechnen.Ein Bausparvertrag ist gerade sinnvoll, um sich die noch niedrigen Darlehenszinsen der Bausparkassen zu sichern. Die aktuelle Bauzinsen sind zwar noch verhältnismäßig niedrig, befinden sich seit geraumer Zeit jedoch wieder im Anstieg. Mit einem Bausparvertrag können Sie steigenden Zinsen entgegenwirken.

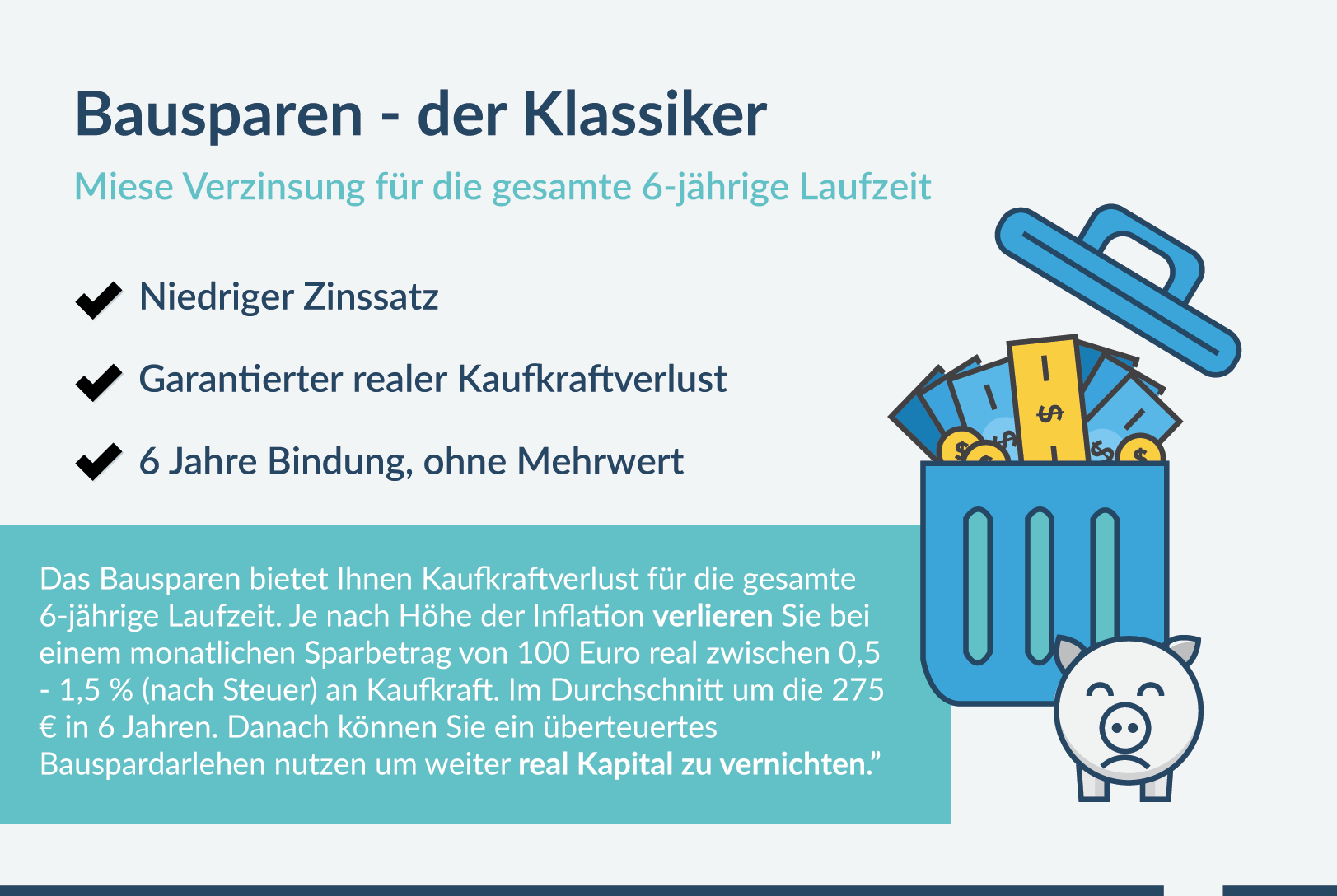

Warum lohnt sich ein Bausparvertrag nicht : 1: Geringe Zinsen des Bausparvertrags. Ein großes Problem des Bausparvertrags sind die sehr geringen Ansparzinsen. Damit Paul in zehn Jahren seinen 50.000 €-Kredit zu den vermeintlich günstigen Zinsen bekommen würde, müsste er 414 € pro Monat sparen. Paul spart also zehn Jahre lang 414 € zu 0,1 % Zinsen.

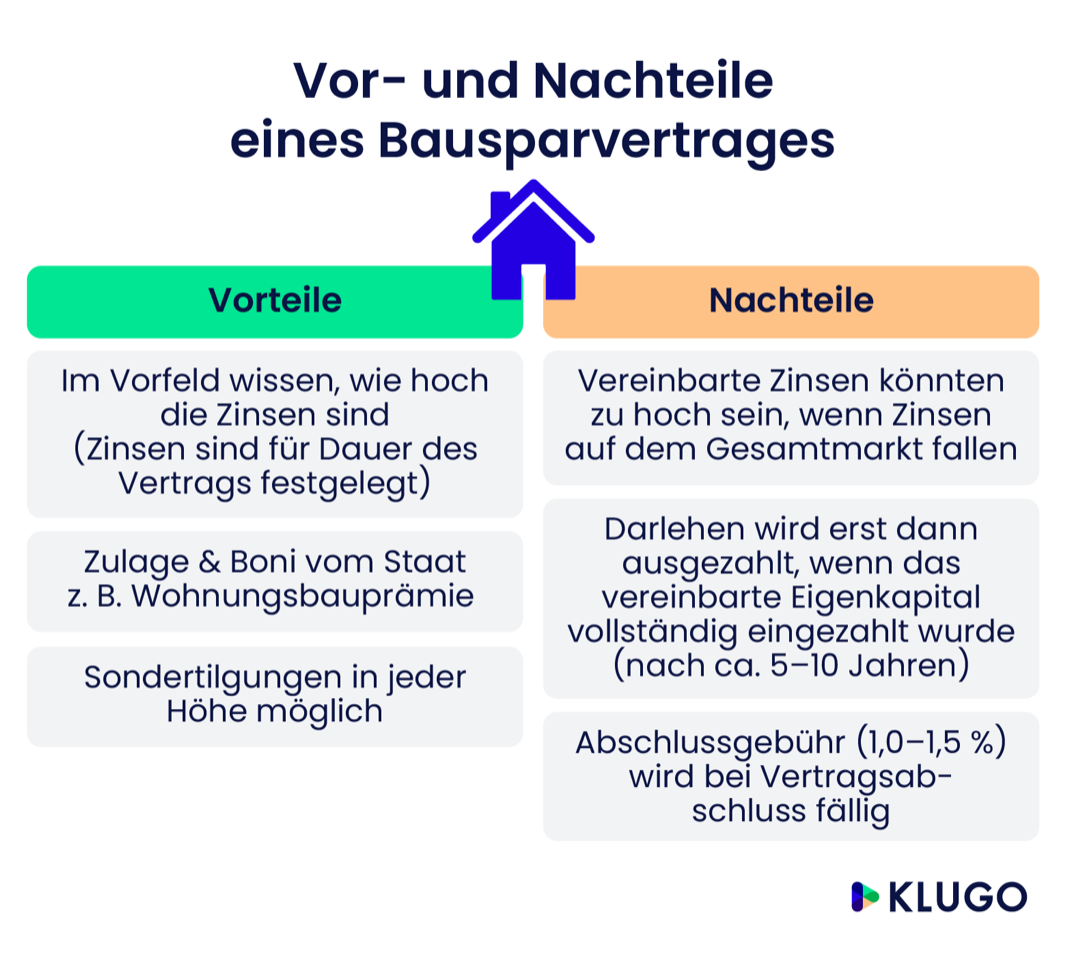

Was sind Nachteile an einem Bausparvertrag

Nachteile des Bausparvertrags

- Häufig hohe Kosten. Die Bausparkassen erheben eine Abschlussgebühr, die ein erheblicher Nachteil des Bausparvertrags ist.

- Geringe Guthaben-Zinsen.

- Nicht für hohe Summen geeignet.

- Mindestguthaben muss erst erreicht werden.

Wie viel sollte man monatlich in den Bausparvertrag einzahlen : In den allgemeinen Bausparbedingungen (ABB) ist geregelt, wie hoch der monatliche Regelsparbeitrag ist. Er hängt ab von Tarifvariante und Bausparsumme und liegt meistens zwischen vier und sechs Promille der Bausparsumme pro Monat.

Die Verbraucherzentrale weist auf einen weiteren Vorteil hin: Bei Darlehenssummen unter 50.000 Euro kann sich ein Bausparvertrag lohnen. Denn wer ohne einen solchen Vertrag ein klassisches Baudarlehen aufnimmt, erhält günstige Zinsen oft erst ab einer Kreditsumme von 50.000 Euro.

Je nach Tarif können Sie grob mit einer Rate von rund 3 bis 4 Euro pro 1000 Euro Bausparsumme rechnen. Bei einer Bausparsumme von 50.000 Euro zahlen Sie also etwa 150 Euro bis 200 Euro ein.

Für wen lohnt sich ein Bausparer

Häufige Fragen zum Bausparvertrag

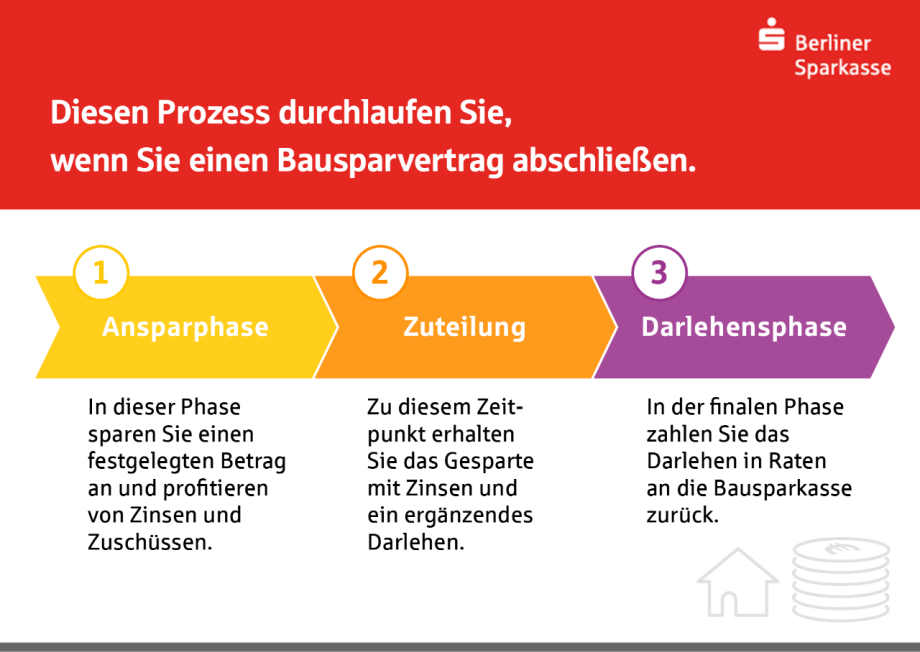

Für wen lohnt sich ein Bausparvertrag Er lohnt sich als sicherer Baustein für Menschen, die eine Immobilie finanzieren möchten. Ob eigene Wohnung, Haus oder Modernisierungsvorhaben, ein Bausparvertrag kombiniert die sichere Eigenkapitalbildung mit einem niedrig verzinsten Darlehen.Für die Zuteilungsreife beim Bausparvertrag muss i. d. R. ein Mindestguthaben angespart sein. Für gewöhnlich beträgt der Wert 30 – 50 Prozent der vereinbarten Bausparsumme. Sind die Kriterien erfüllt, ist der Bausparvertrag zuteilungsreif.Nach 7 bis 10 Jahren haben Sie je nach Tarifvariante zwischen 30 % und 50 % der Bausparsumme angespart. Im Anschluss erhalten Sie die komplette Bausparsumme ausgezahlt. Den bisher nicht angesparten Teil zahlen Sie als Darlehen in regelmäßigen Raten an die Bausparkasse zurück.

Was kostet es, einen Bausparvertrag zu kündigen Kosten für die Kündigung fallen nur an, wenn die Kündigungsfrist nicht eingehalten wird. Dann verlangt die Bausparkasse für jeden Monat, den sie vor Ablauf der Kündigungsfrist auszahlt, eine Gebühr bis zu einem Prozent des Bausparguthabens.

Was passiert wenn man nicht mehr in den Bausparvertrag einzahlt : Wenn der Bausparer nicht nachzahlt, wird ihm gekündigt. In Zukunft soll er den vollen Regelsparbeitrag (fast den dreifachen Betrag der bisher über 15 Jahre geleisteten Zahlung) erbringen. Andernfalls wird er aus dem schon mehr als 15 Jahre alten Vertrag hinausgekündigt.

Was passiert wenn ich meinen Bausparvertrag auflöse : Bausparvertrag auflösen während Darlehensphase

Es handelt sich dann eher um eine Ablösung des Darlehens als um eine Kündigung. Haben Sie im Bausparvertrag Sondertilgungen vereinbart, haben Sie durch die Kündigung keine finanziellen Nachteile. Sie müssen nur noch die Restschuld – in Form der Sondertilgung – bezahlen.

Wie lange kann ein Bausparvertrag ruhen

Der Bundesgerichtshof (BGH) macht in seinen Urteilen vom 21. Februar 2017 (Az. XI ZR 272 /16 und XI ZR 185/16) deutlich, dass Bausparverträge "im Regelfall" 10 Jahre nach Zuteilungsreife kündbar sind. Voraussetzung dafür ist, dass die Bausparkasse Ihnen die Zuteilungsreife mitgeteilt hat.

Für die Zuteilungsreife beim Bausparvertrag muss i. d. R. ein Mindestguthaben angespart sein. Für gewöhnlich beträgt der Wert 30 – 50 Prozent der vereinbarten Bausparsumme. Sind die Kriterien erfüllt, ist der Bausparvertrag zuteilungsreif.