Antwort Wie hoch ist der pfändungsfreibetrag 2024? Weitere Antworten – Wann wird der Freibetrag P-Konto erhöht 2024

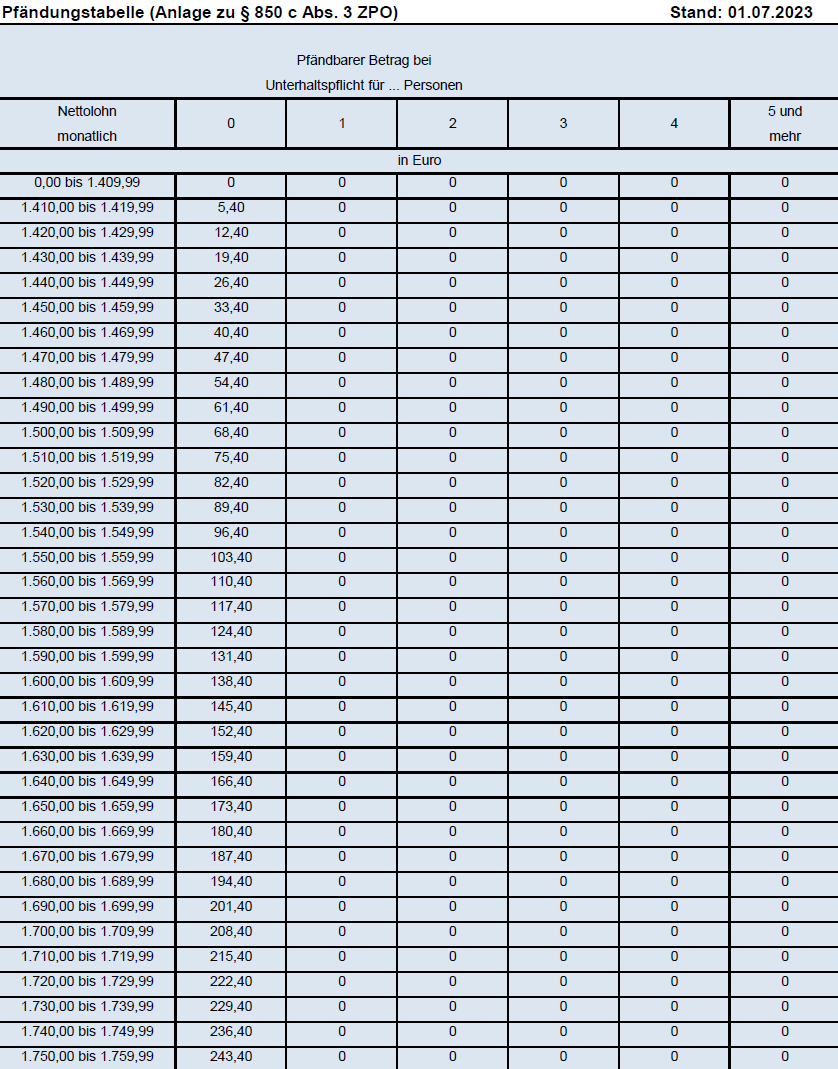

Die Pfändungstabelle 2023/2024

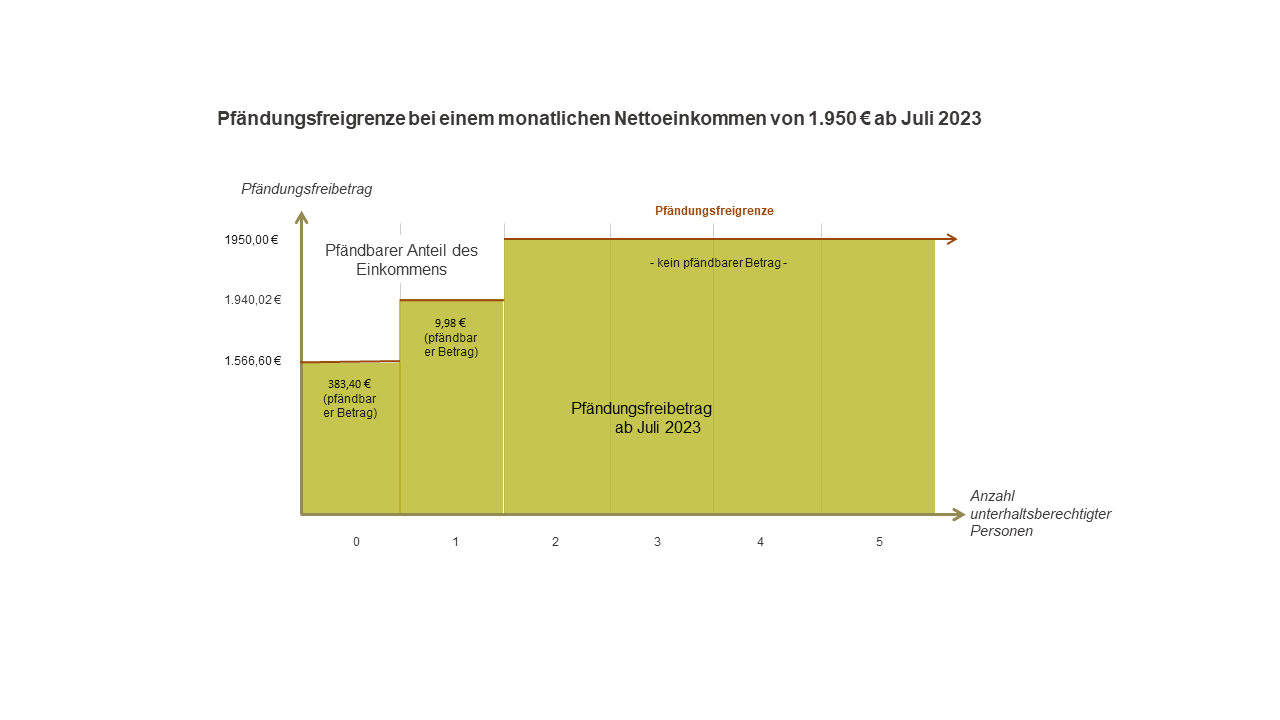

Vom 1. Juli 2023 bis zum 30. Juni 2024 liegt die unterste Pfändungsfreigrenze bei 1.409,99 Euro im Monat. Für jede unterhaltspflichtige Person (bis zu 5) erhöht sie sich. Das bedeutet: Bei 0 Unterhaltsberechtigten kann ein Nettoeinkommen von 1.409,99 Euro monatlich nicht gepfändet werden.Ab dem 1. Juli 2024 erhöhen sich die bisher geltenden Pfändungsfreibeträge, bis dahin gilt die aktuelle Pfändungstabelle vom 01.07.2023 bis 30.06.2024.Die neuen Pfändungsfreigrenzen gelten vom 1. Juli 2023 bis zum 30. Juni 2024.

Was ist die neue pfändungsgrenze : Die in den Tabellen enthaltenen Beträge finden ihre Grundlage in § 850c der Zivilprozessordnung (ZPO). In § 850c Absatz 1 ZPO wird je nach dem Zeit- raum, für den das Arbeitseinkommen gezahlt wird, ein unpfändbarer Grund- freibetrag festgelegt; ab dem 1. Juli 2023 Page 5 beträgt dieser 1 402,28 Euro monatlich.

Wie hoch wird der pfändungsfreibetrag ab Juli 2024

Seit 1. Januar 2024 gilt ein monatlicher Freibetrag von 176,75 Euro (2023: 169,75 Euro). Das heißt: Erst ab dieser Höhe werden Krankenversicherungs-Beiträge auf Versorgungsbezüge fällig. Zu zahlen sind der allgemeine Beitragssatz und der kassenindividuelle Zusatzbeitragssatz.

Wann kommt die Pfändungstabelle 2024 : Die Berechnungen der neuen Pfändungsbeträge durch das Bundesministerium für Justiz und Verbraucherschutz (BMJV) werden in der Regel im April eines jeden Jahres veröffentlicht.

Einkommen bis zu 1.402,28 Euro monatlich, das auf ein P-Konto eingezahlt wird, kann nicht gepfändet werden. Bei Unterhaltspflichten ist dieser Betrag sogar noch höher. Alles, was darüber hinausgeht, kann gepfändet werden.

Ab dem Jahr 2024 wird die Frist für die Anmeldung einer Insolvenz wegen Überschuldung wieder auf sechs Wochen verkürzt. Während der Pandemie wurde diese Frist im Rahmen des dritten Entlastungspakets auf acht Wochen verlängert.

Welche Geldeingänge sind nicht pfändbar

Der gesetzlich festgelegte Pfändungsfreibetrag beträgt aktuell 1.402,28 € pro Monat.Wenn mehr Geld auf dem P-Konto vorhanden ist als der pfändungsfreie Betrag, wird dieses überschüssige Geld auf das Auskehrungskonto übertragen. Dort ist es vor Pfändung geschützt und kann im nächsten Monat verwendet werden, falls das Guthaben auf dem P-Konto ausgeschöpft ist.Die Gesetzesänderung soll möglicherweise am 30.06.2024 auslaufen. Schuldenfrei nach bereits 3 Jahren. Ohne Privatinsolvenz können die Gläubiger 30 Jahre aus einem Schuldtitel pfänden. Besuche vom Gerichtsvollzieher finden nicht mehr statt, da das Vermögen von einem Treuhänder verwaltet wird.

Das Pfändungsschutzkonto, auch „P-Konto“ genannt, ermöglicht Inhaberinnen und Inhabern eines Zahlungskontos, während einer Kontopfändung auf das unpfändbare Kontoguthaben zuzugreifen. Der Kontoinhaber kann bis zu dem gesetzlich bestimmten Sockelbetrag (derzeit 1 410,- Euro) verfügen, ohne dass er etwas tun muss.

Wie lange geht eine Privatinsolvenz 2024 : Verkürzung des Restschuldbefreiungsverfahrens auf drei Jahre

Aufgrund einer Insolvenzrechtsreform beträgt die Dauer der Privatinsolvenz bzw. des damit einhergehenden Restschuldbefreiungsverfahrens nur noch drei Jahre. Diese Neuerung gilt für alle Insolvenzanträge, die ab dem 1. Oktober 2020 gestellt wurden.

Was passiert wenn die wohlverhaltensperiode vorbei ist : Was passiert nach Ablauf der Wohlverhaltensphase Nach erfolgreicher Beendigung der Wohlverhaltensphase beginnt die Restschuldbefreiung, d.h., der Schuldner wird von seinen Schulden komplett befreit.

Welches Geld darf nicht gepfändet werden

Wie hoch ist der Pfändungsfreibetrag/die Pfändungsfreigrenze Der unpfändbare Grundbetrag (Pfändungsfreigrenze) beträgt bis zum 30. Juni 2024 monatlich 1.402,28 Euro. Die Beträge beziehen sich auf das Nettoeinkommen der betroffenen Person.

![]()

Mit einer Verbraucherinsolvenz kannst Du schon nach drei Jahren schuldenfrei sein und wirtschaftlich neu anfangen. Während der drei Jahre musst Du von Deinem Einkommen den pfändbaren Anteil an einen Treuhänder abführen. Der zahlt damit einen Teil der Schulden.Während der Privatinsolvenz ist Einkommen von weniger als 1.410 € netto im Monat nicht pfändbar. Sie dürfen den Pfändungsfreibetrag von monatlich 1.409,99 € behalten – der Treuhänder darf dieses Geld nicht einziehen. Liegt Ihr Nettoeinkommen über dieser Grenze, dürfen Sie sogar mehr behalten.

Was darf ich in der Wohlverhaltensphase alles behalten : Netto-Einkommen unter 1.410 €, keine Unterhaltspflichten: Der Schuldner darf das gesamte Einkommen behalten. Es sind 0 € pfändbar. Netto-Einkommen zwischen 1.720 € und 1.729,99 €, keine Unterhaltspflichten: Es können 222,40 € gepfändet werden.